تأمين الائتمان للشركات

– تأمين ائتمان الموِّرد

- إعسار المشتري/بنك الإصدار.

- عجز المشتري أو امتناعه عن الدفع.

- رفض المشتري قبول البضائع بعد شحنها.

- فسخ المشتري للعقد بشكل تعسفي.

- القيود المفروضة على تحويل العملات الأجنبية في بلد المشتري / بلد بنك الإصدار.

- نزع حكومة المشتري للملكية.

- الحروب أو الاضطرابات المدنية في دولة المشتري / بنك الإصدار.

- حماية الميزانية ضد مخاطر عدم دفع مستحقات الصادر.

- تعزيز التنافسية.

- زيادة المبيعات الدولية من خلال منح شروط دفع مرنة للعملاء الخارجيين.

- إمكانية منح العملاء تسهيلات دفع عن طريق الحساب المفتوح مع توفير حماية للمؤمن ضد مخاطر الائتمان.

- المساعدة في الحصول على المزيد من تسهيلات رأس المال العامل من البنوك بتحويل الحق في بوليصة التأمين للبنوك على سبيل الضمان

- مواطنو أي من الدول الأعضاء.

- الشركات أو غيرها من الكيانات القانونية التي يقع مقرها في الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، أو المملوكة بنسبة لا تقل عن 50٪ لمجموعة البنك الإسلامي للتنمية أو لإحدى الدول الأعضاء إذا كان مقرها في دولة من غير الدول الأعضاء.

- يجب أن تتوفر في البضائع قيمة مضافة لا تقل عن 20-30٪ من دولة أو أكثر من الدول الأعضاء.

- لا تنطبق المعايير المذكورة أعلاه في حالة البضائع الرأسمالية أو السلع الإستراتيجية. ومع ذلك، يجب أن يكون المشتري من إحدى الدول الأعضاء.

- البضائع غير المحظورة وفقًا لأحكام الشريعة الإسلامية.

حتى 7 سنوات.

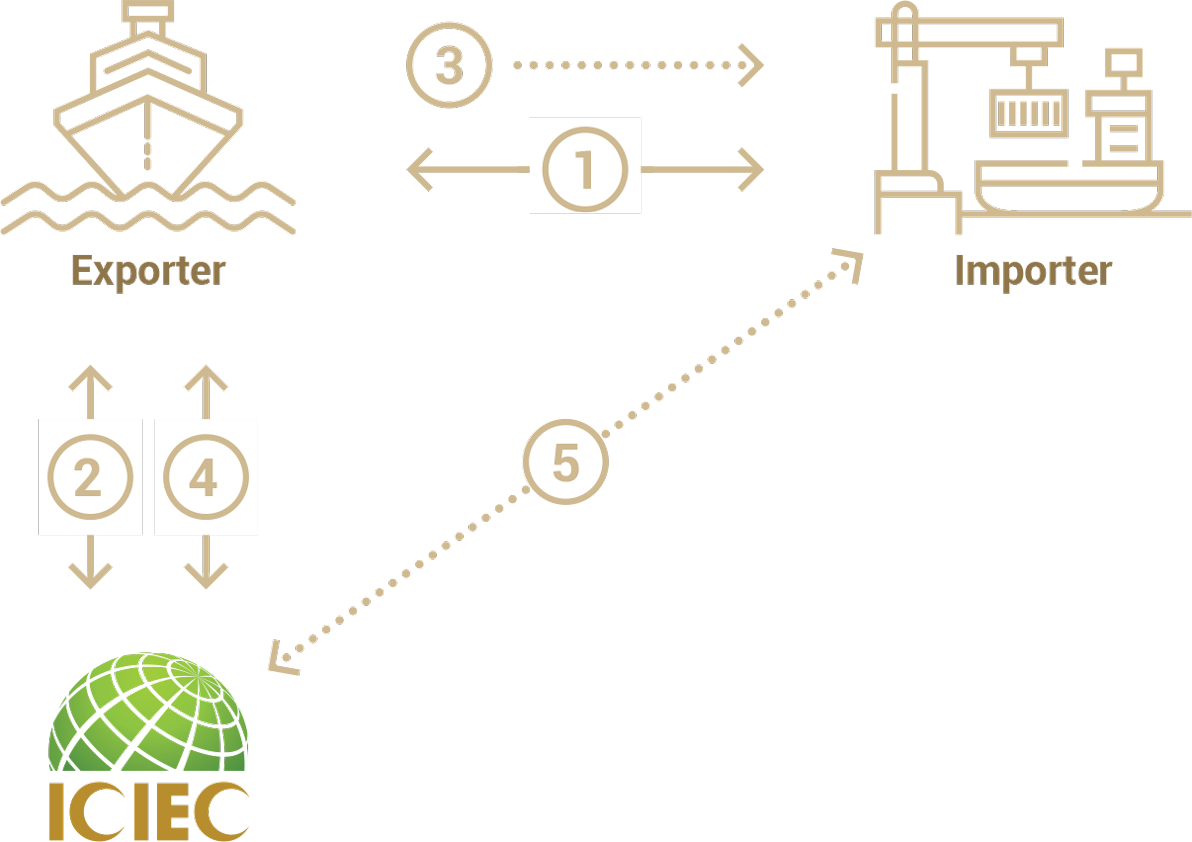

كيف تعمل؟

- يقوم المُصدر بإبرام عقد بيع مع المستوردين / المشتريين.

- يقوم المُصدر بإبرام عقد تأمين مع المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات لتغطية مخاطر عدم السداد حتى نسبة معينة (على سبيل المثال 90 % ) ويدفع قسط التأمين.

- يقوم المُصدّر بشحن البضائع للمشترين ويقدم إقراراً للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات عن الشحنات.

- إذا لم يقم أحد المشترين بالدفع، فإن المُصدّر يقوم بتقديم مطالبة إلى المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، التي تقوم بتعويض المُصدّر عما يصل إلى 90% من المبلغ الذي قامت بتغطيته.

- تسترد المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات المبلغ من المشتري وتعيد حصة الـ 10% إلى المُصدّر.