تأمين الاستثمار للشركات

– تأمين المخاطر السياسية للاستثمار في رؤوس الأموال / المشاريع

- عدم قابلية تبديل العملة والقيود المفروضة على التحويل

- نزع الملكية.

- الحروب أو الاضطرابات المدنية.

- الإخلال بالعقد.

- حماية الميزانية العمومية من الخسائر الناجمة عن المخاطر غير التجارية.

- جذب المزيد من رأس المال إلى المشروع.

- التمكين من الدخول إلى الأسواق عالية المخاطر.

- المشاركة في مشروع لمؤسسة متعددة الأطراف (مثل: المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات) تعتبر بحد ذاتها وسيلة مخففة للمخاطر.

- العمل كرادع ضد الإجراءات الحكومية السلبية المضادة للمشروع.

- الاستثمار / المشاريع الأجنبية في الدول الأعضاء.

- الإستثمارات الجديدة أو الحيازة أو التوسع في الاستثمارات / المشاريع القائمة.

- يجب ألا تكون الاستثمارات محظورة وفقًا للشريعة الإسلامية.

- حتى 20 عامًا.

كيف تعمل؟

بوليصة تأمين الاعتماد المستندي

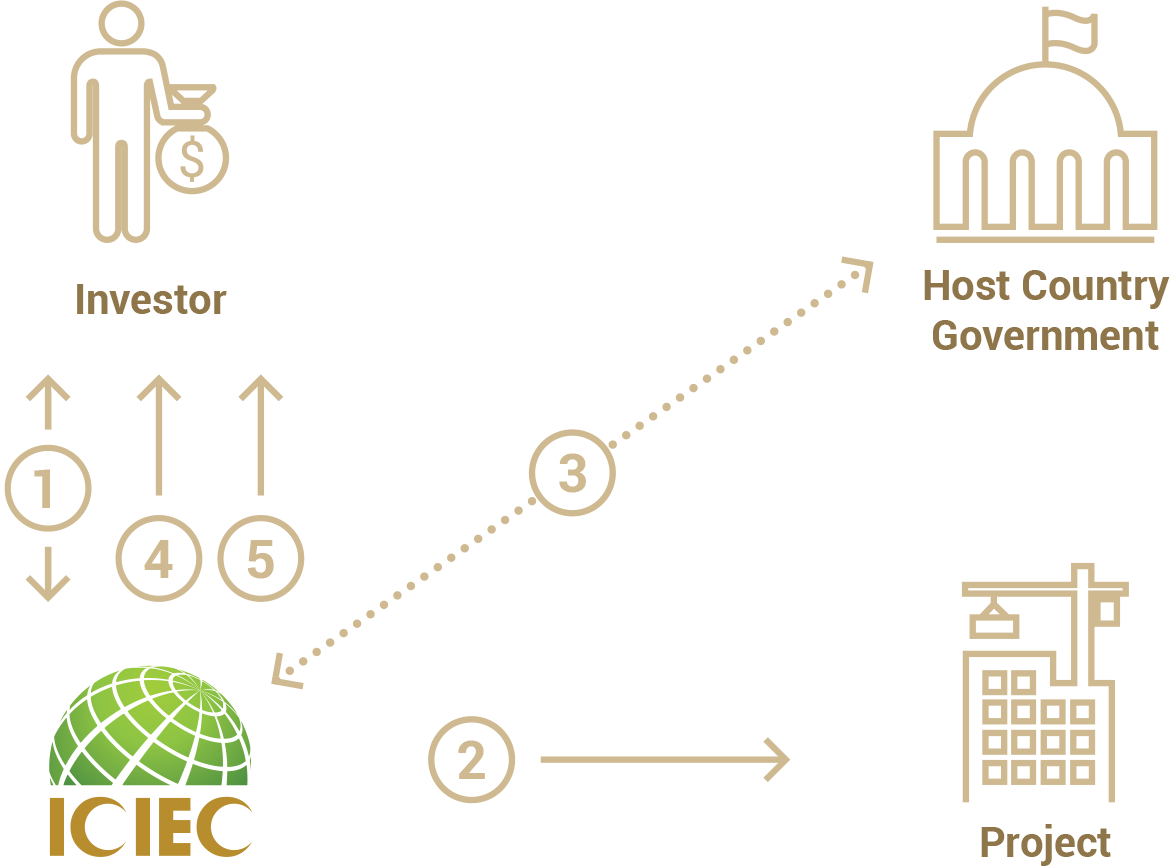

- يقدم المستثمر طلبًا مبدئيًّا إلى المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، والتي تقوم بإعطاء موافقتها “المبدئية” وتطلب منه تقديم طلب كامل مفصل وسداد الرسوم المطبقة.

- يقوم مقدم الطلب بتقديم الطلب الرئيسي المكتمل. تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بموجب الطلب المفصل بتقييم مخاطر المشروع / الدولة.

- إذا وافقت إدارة المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات على التأمين، فستقوم المؤسسة بإصدار بوليصة تأمين االستثمار إلى المستثمر.

- سوف تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بطلب للحصول على عدم ممانعة على المشروع من حكومة الدولة المضيفة.

- في حالة حدوث مخاطر، يقدم المستثمر مطالبة للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات والتي تقوم بدفع التعويض.

تأمين الائتمان للشركات

– تأمين ائتمان الموِّرد

- إعسار المشتري/بنك الإصدار.

- عجز المشتري أو امتناعه عن الدفع.

- رفض المشتري قبول البضائع بعد شحنها.

- فسخ المشتري للعقد بشكل تعسفي.

- القيود المفروضة على تحويل العملات الأجنبية في بلد المشتري / بلد بنك الإصدار.

- نزع حكومة المشتري للملكية.

- الحروب أو الاضطرابات المدنية في دولة المشتري / بنك الإصدار.

- حماية الميزانية ضد مخاطر عدم دفع مستحقات الصادر.

- تعزيز التنافسية.

- زيادة المبيعات الدولية من خلال منح شروط دفع مرنة للعملاء الخارجيين.

- إمكانية منح العملاء تسهيلات دفع عن طريق الحساب المفتوح مع توفير حماية للمؤمن ضد مخاطر الائتمان.

- المساعدة في الحصول على المزيد من تسهيلات رأس المال العامل من البنوك بتحويل الحق في بوليصة التأمين للبنوك على سبيل الضمان

- مواطنو أي من الدول الأعضاء.

- الشركات أو غيرها من الكيانات القانونية التي يقع مقرها في الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، أو المملوكة بنسبة لا تقل عن 50٪ لمجموعة البنك الإسلامي للتنمية أو لإحدى الدول الأعضاء إذا كان مقرها في دولة من غير الدول الأعضاء.

- يجب أن تتوفر في البضائع قيمة مضافة لا تقل عن 20-30٪ من دولة أو أكثر من الدول الأعضاء.

- لا تنطبق المعايير المذكورة أعلاه في حالة البضائع الرأسمالية أو السلع الإستراتيجية. ومع ذلك، يجب أن يكون المشتري من إحدى الدول الأعضاء.

- البضائع غير المحظورة وفقًا لأحكام الشريعة الإسلامية.

حتى 7 سنوات.

كيف تعمل؟

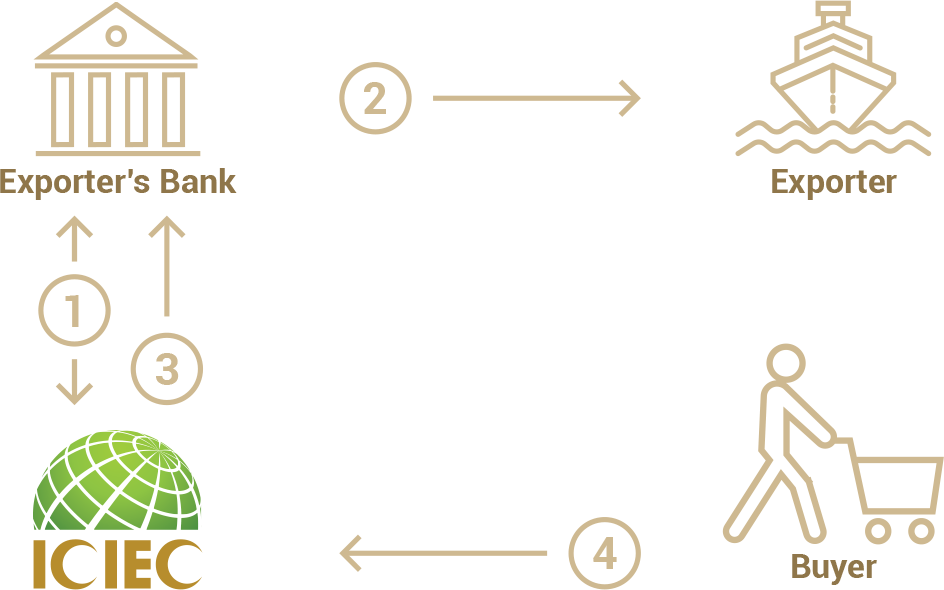

- يقوم المُصدر بإبرام عقد بيع مع المستوردين / المشتريين.

- يقوم المُصدر بإبرام عقد تأمين مع المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات لتغطية مخاطر عدم السداد حتى نسبة معينة (على سبيل المثال 90 % ) ويدفع قسط التأمين.

- يقوم المُصدّر بشحن البضائع للمشترين ويقدم إقراراً للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات عن الشحنات.

- إذا لم يقم أحد المشترين بالدفع، فإن المُصدّر يقوم بتقديم مطالبة إلى المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، التي تقوم بتعويض المُصدّر عما يصل إلى 90% من المبلغ الذي قامت بتغطيته.

- تسترد المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات المبلغ من المشتري وتعيد حصة الـ 10% إلى المُصدّر.

الاستثمار وإعادة التأمين الداخلي

– إعادة التأمين / التأمين المشترك / تمرير التأمين

- المخاطر التجارية / السياسية

- توفير دعم بناء القدرات لوكالات ائتمان الصادرات في الدول الأعضاء.

- تقديم الدعم الفني لإنشاء وكالات ائتمان الصادرات في الدول الأعضاء.

- توفير خدمات المعلومات الائتمانية.

- التسويق المشترك والمساعدة الفنية لوكالات ائتمان الصادرات من الدول الأعضاء.

- مساعدة وكالات ائتمان الصادرات في الدول غير الأعضاء لتغطية المشاريع في الدول الأعضاء.

- الصادرات من الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات إلى أي دولة في العالم.

- تدفق رؤوس الأموال والاستثمارات من دول العالم إلى الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات.

- المبيعات المحلية للمصدرين في الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات.

- استيراد السلع الإستراتيجية والرأسمالية من باقي دول العالم إلى الدول الأعضاء في المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات.

- يجب ألا تكون البضائع المؤمنة محظورة وفقًا للشريعة الإسلامية، ويجب أن تقل قيمتها المضافة عن 30٪.

- عامان – قصيرة الأجل

- 7 أعوام – متوسطة الأجل

- 20 عامًا – للإستثمار الأجنبي

- إتفاقية الحصص النسبية

- فائض الخسارة

- اتفاقية إعادة التأمين الاختيارية

تأمين الاستثمار للبنوك و المؤسسات المالية

– عدم الوفاء بالالتزامات المالية السيادية / التأمين ضد المخاطر السياسية للقروض العابرة للحدود

عدم الوفاء بالالتزامات المالية السيادية

- عدم الوفاء بالالتزامات المالية من قبل الجهات السيادية وشبه السيادية والشركات المملوكة للدولة.

التأمين ضد المخاطر السياسية للأسهم و / أو القروض العابرة للحدود وضمان القروض

- عدم قابلية العملة للتحويل والقيود على التحويل.

- نزع الملكية.

- الحروب أو الاضطرابات المدنية.

- الإخلال بالعقد.

- تيسير الوصول إلى التمويل.

- حماية الميزانية العمومية من الخسائر الناجمة عن المخاطر غير التجارية (أي السياسية).

- جذب رؤوس أموال إضافية إلى المشروع.

- تيسير الدخول إلى الأسواق عالية المخاطر.

- خفض تكلفة التمويل.

- الإستثمارات الجديدة أو حيازة أو التوسع في الاستثمارات / المشاريع القائمة.

- الاستثمارات غير المحرمة شرعاً.

- الاستثمارات التي تتم في بلد عضو.

- حتى 20 عامًا.

كيف تعمل؟

- يقدم المستثمر طلبًا مبدئيًّا إلى المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، والتي تقوم بإعطاء موافقتها “المبدئية” وتطلب منه تقديم طلب تفصيلي كامل وسداد الرسوم المطبقة.

- يقوم مقدم الطلب بتقديم الطلب الرئيسي المكتمل. استنادًا إلى الطلب التفصيلي، تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بتقييم المخاطر القطرية.

- إذا وافقت إدارة المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات على التأمين، فإنها سوف تصدر بوليصة تأمين االستثمار إلى المستثمر.

- تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بالحصول على عدم ممانعة من حكومة الدولة المضيفة.

- في حالة حدوث مخاطر، فإن المستثمر يقوم بتقديم مطالبة للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات والتي تقوم بدفع التعويض.

تأمين الائتمان للبنوك و المؤسسات المالية

– تأمين خطابات الاعتماد / تأمين ائتمان المشتري

- إعسار المدين.

- إخفاق المدين في الدفع في تاريخ الإستحقاق أو إمتناعه عن الدفع في تاريخ الإستحقاق.

- عدم قابلية العملة للتحويل وفرض قيود على تحويل العملة من قبل دولة المدين.

- نزع الملكية أو المصادرة أو تدخل الحكومة بصورة سلبية في أعمال المدين.

- الحرب أو الاضطرابات المدنية في دولة المدين.

- حماية الميزانية العمومية من الخسائر الناجمة عن المخاطر التجارية وغير التجارية (أي السياسية)

- تعزيز كفاية رأس المال من خلال تسهيلات رأس المال.

- تعزيز الميزانية العمومية من خلال تخفيف مخاطر جزء من محفظة الأعمال.

- تحسين النتائج في أسلوبي التقييم الداخلي لكفاية رأس المال والتخفيف من مخاطر الائتمان.

- توفير مجال حركة إضافي.

- تقليل تكلفة المحفظة عن طريق استخدام التصنيف الائتماني لمؤسسة متعددة الأطراف ذات تصنيف عالي.

- الحد من الأصول غير المستثمرة.

- تعزيز حجم الأعمال.

- المساعدة في هيكلة التسهيلات المالية المتوافقة مع الشريعة الإسلامية.

- البنوك والمؤسسات المالية التي يقع مقرها في الدول الأعضاء في المؤسسة

- البنوك والمؤسسات المالية التي يقع مقرها في الدول غير الأعضاء في المؤسسة والمملوكة بنسبة لا تقل عن 50% لمجموعة البنك الإسلامي للتنمية أو لإحدى الدول الأعضاء.

- البنوك والمؤسسات المالية التي تقدم منتجات تتوافق مع الشريعة الإسلامية.

- البنوك التي تمول الصادرات الاستراتيجية إلى الدول الأعضاء

- حتى 7 سنوات.

كيف تعمل؟

بوليصة تأمين الاعتماد المستندي

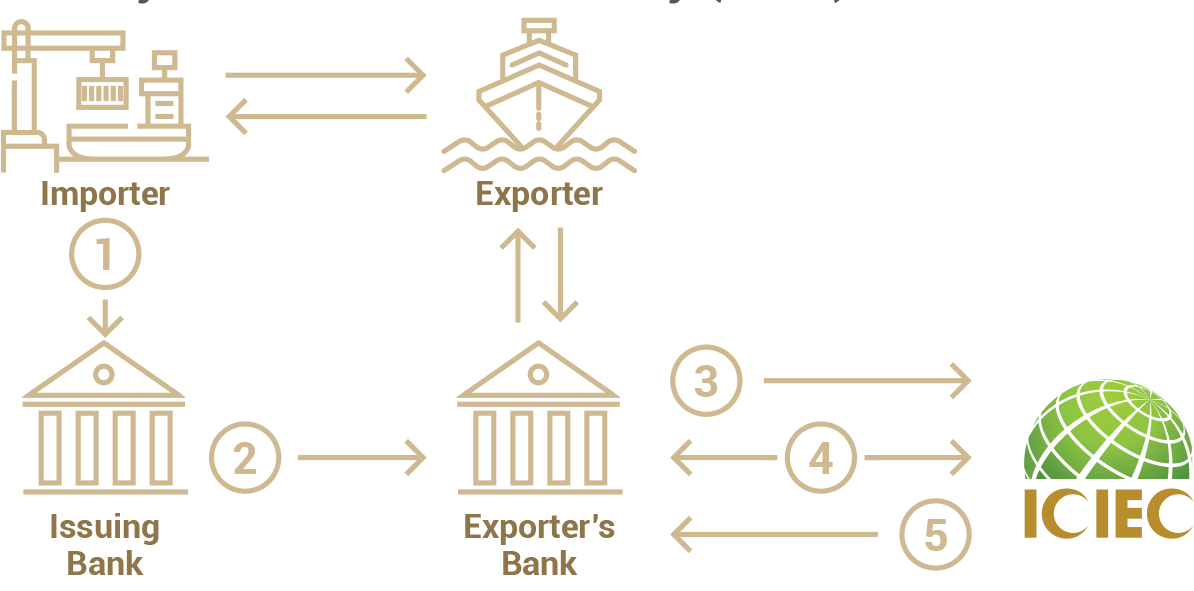

- يقوم المستورد بالإعداد لإصدار خطاب الاعتماد

- يقوم البنك المصدر لخطاب الاعتماد بإصدار خطاب الإعتماد لبنك المُصدِّر

- يقدم بنك المُصدِّر طلبًا للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات لتأمين خطاب الاعتماد.

تقوم المؤسسة بتأمين خطاب الاعتماد حتى نسبة معينة (على سبيل المثال 90 %). ويلتزم المؤمن عليه بالاحتفاظ بالمبلغ غير المؤمن عليه في حسابه الخاص. - في حالة عدم قيام بنك الإصدار بالدفع، فإن بنك المُصدِّر يقوم يتقدم بمطالبة للمؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات، والتي تقوم بدفع تعويض قدره ( 90 % من قيمة الخسائر).

- تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بإسترداد المبلغ من بنك المُصدِّر.

بوليصة المصارف العامة

- يقوم بنك المُصدّر بإبرام عقد تأمين (بوليصة المصارف العامة) مع المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات حتى نسبة معينة (على سبيل المثال 90 %) من التأمين ودفع قسط التأمين.

- يقدم البنك تمويلًا إسلاميًّا للمُصدّر، ويكون عقد الشراء ضماناً لذلك التمويل.

- في حالة عجز المشتري عن الدفع، فإن البنك المُصدّر يقدم مطالبة إلى المؤسسة الإسلامية لتأمين الاستثمار وائتمان

الصادرات والتي تقوم بتعويض البنك وبنسبة تصل إلى 90 % من الخسارة. - تقوم المؤسسة الإسلامية لتأمين الاستثمار وائتمان الصادرات بإسترداد المبلغ كاملًا من المشتري وترد نسبة 10 % منه إلى البنك.