D’assurance-investissement

– Assurance risque politique pour les investissements en actions / projets

- Inconvertibilité de la monnaie et restrictions sur le transfert.

- Expropriation.

- Guerres et Troubles civils.

- Rupture de Contrat.

- Protège le bilan contre les pertes dues à des risques non commerciaux.

- Attire un capital supplémentaire aux projets.

- Permet de pénétrer dans les marchés à haut risque.

- L’implication dans le projet d’une institution multilatérale (telle que la SIACE) est un atténuateur de risque en soi.

- Agit comme moyen dissuasif contre les actes préjudiciables des pouvoirs publics contre le projet.

- Projet / Investissement étranger dans les pays membres.

- Nouvel investissement ou expansion des investissements / projets existants.

- Les investissements ne devraient pas être interdits par la Chari’a islamique.

- Jusqu’à 20 ans

COMMENT ÇA MARCHE

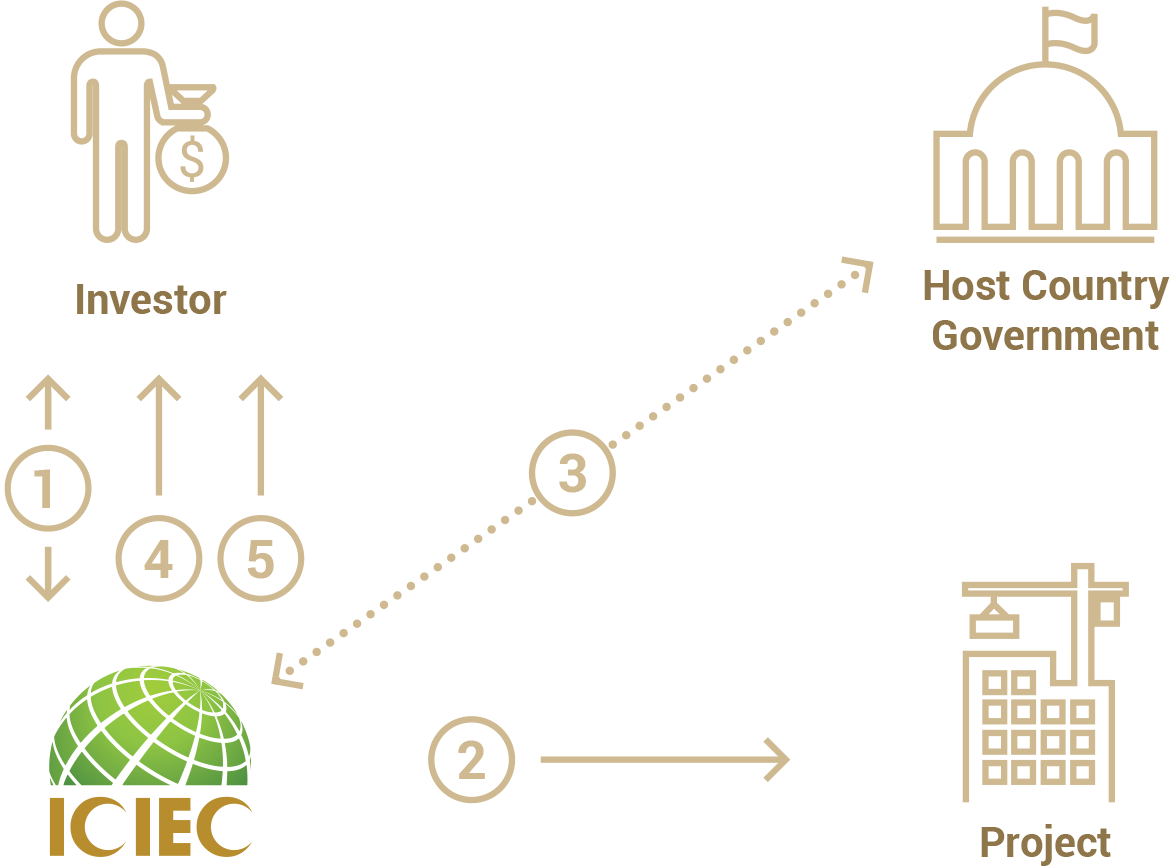

- L’investisseur soumet une demande préliminaire à la SIACE qui lui donne son approbation « de principe » initiale et requiert une demande détaillée en bonne et due forme et le règlement des frais correspondants.

- Le demandeur soumet une demande en bonne et due forme. Sur la base de la demande détaillée, la SIACE évalue les risques du projet / pays.

- Si la direction de la SIACE approuve l’assurance, la SIACE émet alors une police d’assurance à l’investisseur.

- La SIACE obtiendra la non-objection du gouvernement du pays hôte.

- En cas de survenance d’un risque, l’investisseur soumet une réclamation à la SIACE et cette dernière l’indemnise.

Credit Insurance

– Assurance de crédit fournisseur

- Insolvabilité de l’acheteur/ de la banque émettrice.

- Défaut ou refus de paiement de l’acheteur.

- Refus de l’acheteur d’accepter la marchandise après expédition.

- Annulation arbitraire du contrat par l’acheteur.

- Restrictions sur le transfert de devises du pays de l’acheteur/ pays de la banque émettrice.

- Expropriation par le gouvernement de l’acheteur.

- Guerre ou troubles civils dans le pays de l’acheteur/ de la banque émettrice.

- Protège le bilan contre le non-paiement des créances à l’exportation.

- Renforce la compétitivité.

- Augmente les ventes internationales grâce à des conditions de paiement flexibles aux clients étrangers.

- Offre aux clients des conditions de crédit sur compte ouvert tout en protégeant l’assuré contre les risques de crédit.

- Accède à plus de facilité de fonds de roulement auprès des banques en attribuant la police d’assurance aux banques comme garantie.

- Nationaux d’un pays membre.

- Les sociétés ou autres entités juridiques situées dans les pays membres de la SIACE ou détenues à 50% au moins par la BID ou par un pays membre si elles sont situées dans des pays non-membres.

- Les biens ayant au moins 20-30% de valeur ajoutée d’un ou de plusieurs Pays Membres.

- Dans le cas de biens d’équipement ou de produits stratégiques, les critères ci-dessus ne s’appliquent pas. Toutefois, l’acheteur doit être dans un pays membre.

- Jusqu’à 7 ans

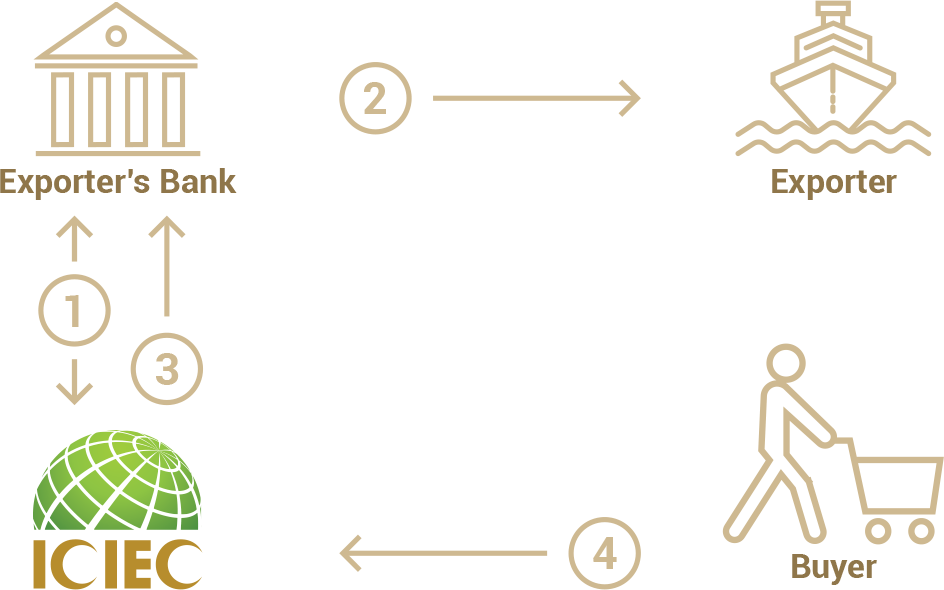

COMMENT ÇA MARCHE

- L’exportateur conclut un contrat de vente avec les importateurs.

- L’exportateur conclut un contrat d’assurance avec la SIACE et verse une prime.

- L’exportateur expédie la merchandise aux acheteurs et en informe la SIACE.

- Au cas où l’un des acheteurs ne paie pas, l’exportateur soumet une demande à la SIACE qui l’indemnise jusqu’à concurrence de 90% de la valeur du contrat.

- La SIACE récupère le montant auprès de l’acheteur et verse la part de 10% à l’exportateur.

Réassurance De Crédits à L’exportation Et D’investissement.

– Réassurance / Coassurance / Fronting

- Risques commerciaux / politiques.

- Fournit un soutien en termes de renforcement des capacités pour les ACE des pays membres.

- Fournit une assistance technique pour la mise en place d’Agences de crédit à l’exportation (ACE) dans les pays membres.

- Fournit des services d’information de crédit

- Fournit du marketing conjoint et l’assistance technique aux ACE existantes des pays membres.

- Aide les ACE de pays non-membres à couvrir les projets des pays membres.

- Exportation des pays membres de la SIACE vers le reste du monde.

- Afflux de capitaux et d’investissements du reste du monde vers les pays membres de la SIACE.

- Ventes sur le marché local des exportateurs dans les pays membres de la SIACE.

- Les importations de biens stratégiques et d’équipement du reste du monde vers les pays membres de la SIACE.

- Les biens assurés devraient être non interdits par la Chari’a islamique et devraient avoir au moins 30% de valeur ajoutée pays membres de la SIACE.

- 2 ans court terme

- 7 ans moyen terme

- 20 ans investissement étranger

- Traité Quote-part

- Excédents de perte

- Protocole facultatif de réassurance

investment Insurance'

– Non-respect d’obligations financières souveraines / Assurance-risque politique des Prêts transfrontières

Assurance-risque politique des capitaux et / ou Prêts transfrontières / Garantie des prêts

- Inconvertibilité de la monnaie et restrictions sur le transfert.

- Expropriation.

- Guerre et troubles civils

- Rupture de contrat

Non-respect d’obligations financières souveraines

- Non-respect des obligations financières souveraines / sous-souveraines / Entreprises d’Etat.

- Accès amélioré au financement

- Protège le bilan contre les pertes dues à des risques non commerciaux (c.-à-d. politiques)

- Attire un capital supplémentaire aux projets.

- Permet de pénétrer dans des marchés à haut risque.

- Réduit les coûts de financement.

- Nouveaux investissements, acquisition ou expansion des investissements / projets existant.

- Investissements non interdits par la Chari’a.

- Investissements réalisés dans un pays membre.

- Jusqu’à 20 ans

COMMENT ÇA MARCHE

- L’investisseur soumet une demande préliminaire à la SIACE qui lui donne son approbation « de principe » initiale et requiert une demande détaillée complète et le paiement des frais correspondants.

- Le demandeur soumet une demande en bonne et due forme. Sur la base de la demande détaillée, la SIACE évaluera les risques du projet/ pays.

- Si la direction de la SIACE approuve l’assurance, la SIACE émettra alors une police d’assurance-investissement à l’investisseur.

- La SIACE obtiendra la non-objection du gouvernement du pays hôte.

- En cas de survenance d’un risque, l’investisseur soumet une réclamation à la SIACE et cette dernière verse une indemnisation.

D’assurance-crédit

– Assurance de lettres de crédit confirmées / Assurance-crédit acheteur

- Insolvabilité du débiteur obligataire.

- Incapacité ou refus du Débiteur obligataire de payer à terme échu.

- L’inconvertibilité des devises et les restrictions de transfert imposées par le pays du débiteur obligataire.

- Expropriation, confiscation ou intervention préjudiciable du gouvernement dans les affaires du débiteur obligataire.

- Guerre ou troubles civils dans les pays du débiteur obligataire

- Protège le bilan contre les pertes découlant de risques commerciaux et non commerciaux (c.-à-d. politiques).

- Améliore l’adéquation du capital par l’allègement du capital.

- Optimise le bilan en éliminant le risque d’une partie du portefeuille.

- Transposition améliorée dans l’ICAAP et les techniques de CRM.

- Fournit une capacité additionnelle.

- Réduit les coûts du portefeuille du fait de l’utilisation de la notation de crédit d’une institution multilatérale très bien notée.

- Minimise les actifs non performants.

- Renforce le volume d’affaires

- Aide à structurer des mécanismes financiers conformes à la Chari’a.

- Banques / institutions financières domiciliées dans les pays membres de la SIACE.

- Banques / institutions financières domiciliées dans des pays non-membres appartenant à 50% au moins à la BID ou à des ressortissants d’un pays membre.

- Banques / institutions financières proposant des produits compatibles avec la Chari’a.

- Banques qui financent des exportations stratégiques vers des pays membres.

- Jusqu’à 7 ANS

COMMENT ÇA MARCHE

Police d’assurance du crédit documentaire (DCIP)

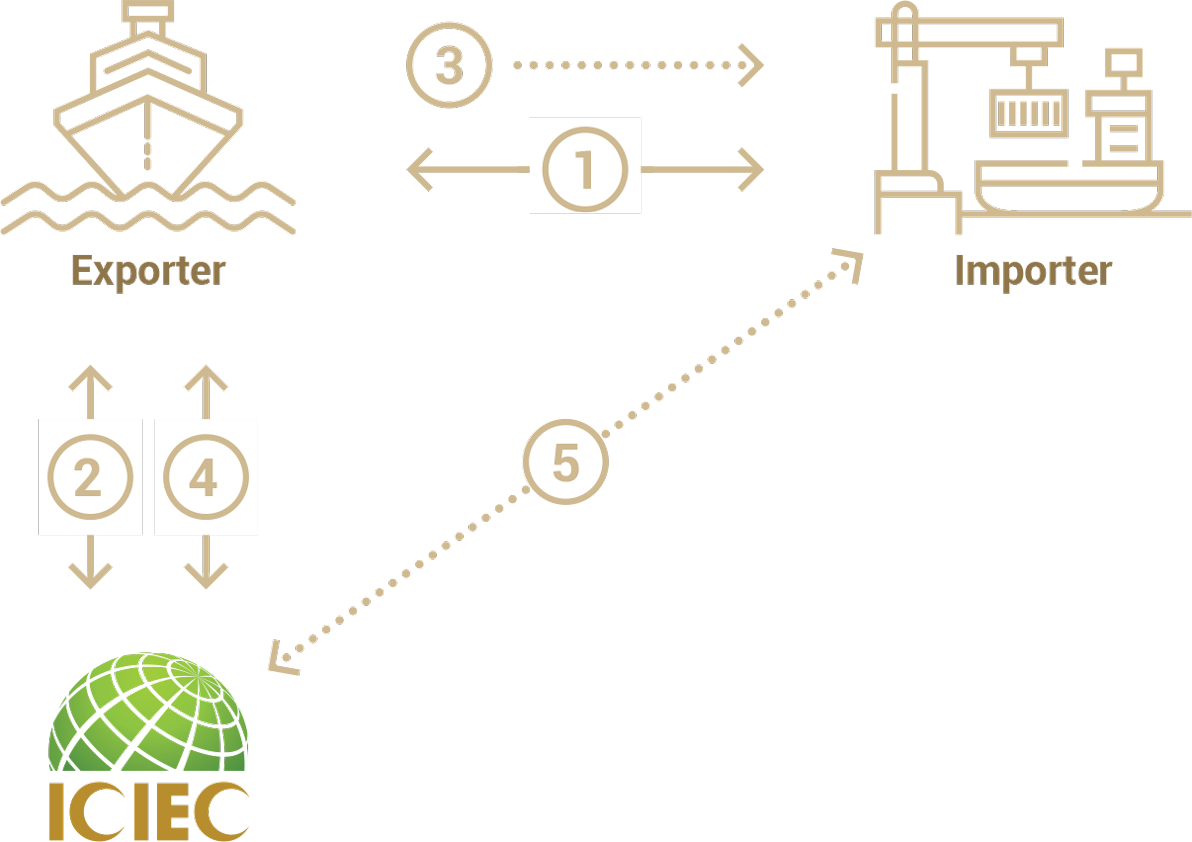

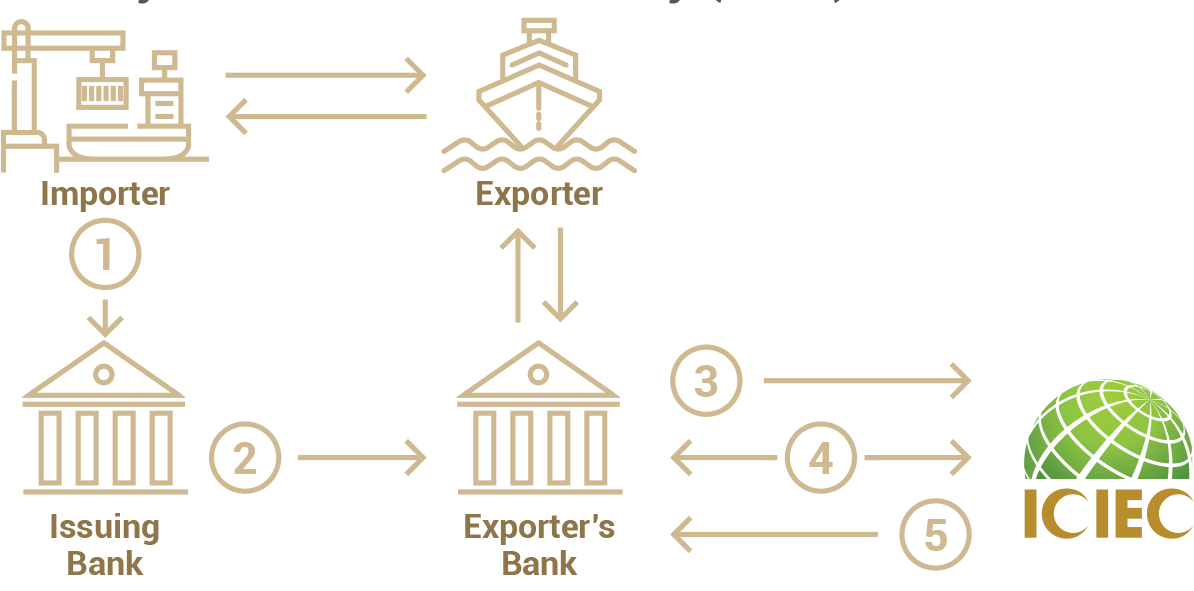

- L’importateur organise la délivrance de la L/C

- La banque émettrice délivre une L/C aux banques de l’exportateur.

- La banque de l’exportateur demande à la SIACE d’assurer la L/C. La SIACE assure la L/C jusqu’à concurrence d’un certain pourcentage (p. ex., 90 %). L’assuré doit conserver la partie non assurée pour son propre compte..

- En cas de non-paiement par la banque émettrice, la banque de l’exportateur dépose une réclamation et la SIACE verse une compensation (90 % de la perte)..

- La SIACE récupère le montant auprès de la banque émettrice et rembourse 10 % à la banque de l’exportateur.

Bank Master Policy (BMP)

- La banque de l’exportateur conclut un contrat d’assurance (police d’assurance principale d’assurance bancaire) avec la SIACE jusqu’à concurrence d’un certain pourcentage (90 % par exemple) et verse une prime.

- La banque propose un financement islamique à l’exportateur avec le contrat d’achat comme garantie.

- Si l’acheteur ne paie pas, la banque dépose une réclamation auprès de la SIACE qui indemnise la banque jusqu’à concurrence de 90% de la perte.

- La SIACE récupère le montant auprès de l’acheteur et retourne la part non assurée de 10% à la banque.